摘要

在数字经济与跨境资金流动交织的背景下,稳定币USDT的流通使用引发诸多法律争议,尤其在中国 “否定支付属性 + 严管交易活动” 的监管基调下,“USDT自由” 常与刑事风险相伴。研究发现:帮信罪、掩饰隐瞒犯罪所得罪、非法经营罪(外汇领域)、洗钱罪构成主要刑事风险点;银行通过 “交易 - 行为 - 链路” 三维识别模型触发可疑预警,与行政规制、刑事司法形成 “三层约束链”;市场主体常见的 “换币”“代收付”“技术服务” 等行为,易因上下游涉案或实质支付属性被穿透认定为犯罪。在此基础上,本文基于 “身份 — 可审计 — 银行可接入”(IAB)框架,结合中国司法实践与监管政策,构建“IAB-CN约束”模型,系统梳理USDT相关活动的高频刑事罪名、银行风控逻辑及风险传导路径。

一、研究概述

(一)研究问题

近年来,虚拟货币交易炒作风险在全球范围内蔓延,稳定币因锚定法币的 “稳定性” 特征,成为跨境资金转移、非法交易结算的重要工具。在中国,监管部门多次明确否定虚拟货币的支付属性,对相关交易活动实施高压治理,但司法实践中,大量市场主体因 “个人换币”“帮朋友代收付USDT”“提供虚拟货币技术服务” 等行为卷入刑事侦查,出现 “主观无违法认知却面临刑责” 的困境。如何界定USDT相关活动的法律边界,构建可落地的合规体系?这一问题亟待从法律规制、司法实践与风控逻辑三维度展开分析。

(二)研究动机

从司法数据来看,2021年以来,中国法院审理的虚拟货币相关刑事案件中,80%以上涉及USDT,罪名集中于帮信罪、掩饰隐瞒犯罪所得罪与非法经营罪(外汇领域)(数据来源:中国裁判文书网2021-2024年公开案例)。典型案例中,行为人多以 “仅参与换币”“提供技术支持不涉资金”为由抗辩,但法院均以“穿透式认定”为由定罪——即无论行为人是否直接参与上游犯罪,只要其行为构成资金链路的 “关键环节”,且满足“明知/应知”“获利”“涉案金额阈值”等要件,即可能承担刑责。但现有研究多聚焦政策解读,缺乏对“法律边界-风险传导-合规路径” 的系统性分析,难以指导市场主体规避风险。

二、中国对 USDT 的法律与政策基调

中国对虚拟货币(含稳定币USDT)的监管始终遵循“否定金融属性和防范风险传导”的逻辑,政策文件从“风险提示”逐步升级为“全面禁止交易活动”,形成 “支付属性否定、交易严管、风险穿透治理” 的三重基调。

(一)基本立场:从 “风险提示” 到 “全面禁止”

中国对虚拟货币的监管始于2013年《关于防范比特币风险的通知》,首次明确“比特币不具有与法定货币等同的法律地位,不能作为货币在市场上流通使用”2017年《关于防范代币发行融资风险的公告》进一步禁止代币发行融资与交易平台业务;2021年《关于进一步防范和处置虚拟货币交易炒作风险的通知》(以下简称《2021通知》)将监管范围扩展至稳定币,明确 “任何法人、非法人组织和自然人投资虚拟货币及相关业务,违背公序良俗的,相关民事法律行为无效,由此引发的损失由其自行承担”,并将 “为客户提供USDT兑换、交易撮合、代收付” 等行为纳入 “非法金融活动” 范畴。

从政策上可见,中国对USDT的监管核心立场可概括为三点:

• 支付属性完全否定:无论USDT是否锚定法币,均不具备法定货币的价值尺度、流通手段、支付手段职能,任何以USDT作为支付工具的行为均不受法律保护;

• 交易活动全链条严管:对 “引流揽客 — 撮合成交 — 法币结算 — 对倒回流” 的USDT交易全链条实施打击,不仅禁止交易平台运营,还将个人间“规模化换币”“代收付USDT”等行为纳入监管视野;

• 风险穿透式治理:重点关注USDT与电信诈骗、网络赌博、地下钱庄、非法外汇交易的关联,通过 “资金链路穿透”“身份穿透” 追溯上下游主体,避免风险向金融体系传导。

(二)IAB-CN 约束:本土化监管框架的核心要素

基于通用的“IAB(身份 — 可审计 — 银行可接入)” 框架,结合中国监管实践,可提炼出“IAB-CN约束”模型,其核心是通过“身份否定、审计强化、银行接入管控”实现对USDT风险的闭环治理,具体逻辑如下:

1.身份(Identity):不承认加密支付经营资格

中国对支付业务实行 “牌照准入制”,根据《非金融机构支付服务管理办法》,任何组织或个人开展支付业务需取得《支付业务许可证》。而《2021通知》明确,虚拟货币相关服务(含USDT兑换、代收付)不属于合法支付业务,即使市场主体以“技术服务”“信息中介”名义开展此类活动,若实质涉及资金结算或支付通道搭建,仍会被认定为“名技实付”,构成非法支付业务。例如,2023年某科技公司为跨境电商提供“USDT 结算服务”,虽主张自身仅提供技术支持,但法院以 “实质替代银行支付通道”为由,认定其构成非法经营罪。

2.可审计(Auditability):真实交易背景为 “自证清白” 唯一依据

中国监管强调“交易留痕”与“三流一致”(资金流、货物流、发票流一致),要求市场主体在涉及资金流动的活动中留存完整证据链。对于USDT相关活动,若行为人无法证明USDT的来源与用途具有真实交易背景,则可能被推定与上游犯罪相关。

3.银行可接入(Bank Access):白名单管理与可疑报告协同

银行是中国金融监管的 “第一道防线”,对USDT相关资金流动实施严格管控:一方面,银行通过“白名单”限制虚拟货币相关企业的账户开立,仅少数合规试点机构可接入银行服务;另一方面,根据《金融机构大额交易和可疑交易报告管理办法》,银行对“大额/频繁/多对手盘”的USDT相关资金流触发可疑预警,实时向中国人民银行反洗钱监测分析中心报告,并配合公安部门开展账户冻结与侦查。

(三)USDT相关活动的高频刑事罪名与构成要件

根据中国裁判文书网2021-2024年公开案例,USDT相关刑事案件的高频罪名集中于帮信罪、掩饰隐瞒犯罪所得罪、非法经营罪(外汇领域)与洗钱罪,四类罪名的适用场景、构成要件存在差异,但均以“链路关联”“主观明知”“情节严重”为核心追责逻辑。

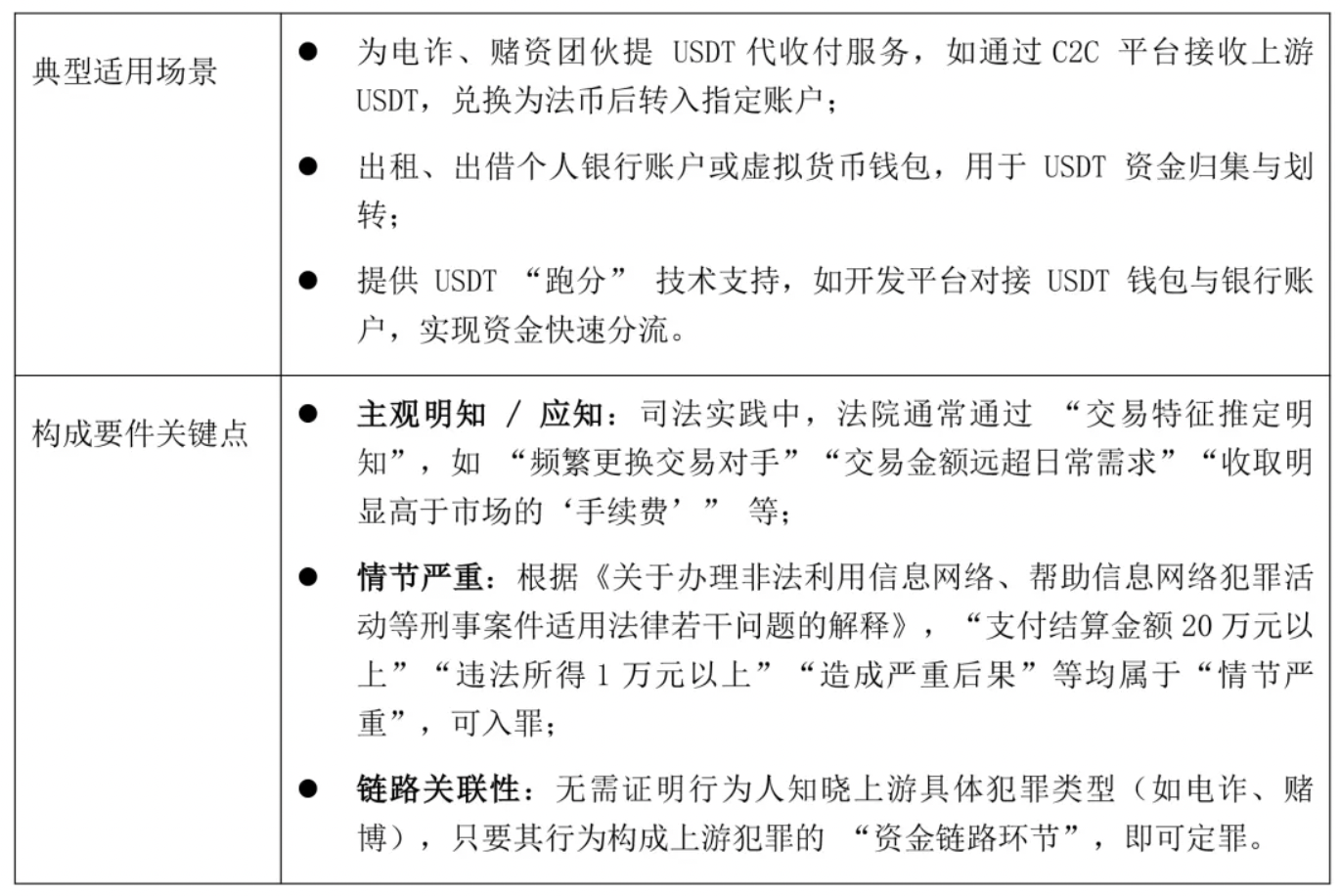

1.帮助信息网络犯罪活动罪(帮信罪):技术 / 资金支持的 “门槛性罪名”

帮信罪对应《刑法》第287条之二,是USDT相关案件中适用最广泛的罪名,其核心是打击“为上游犯罪提供帮助”的行为,无需证明行为人直接参与上游犯罪。

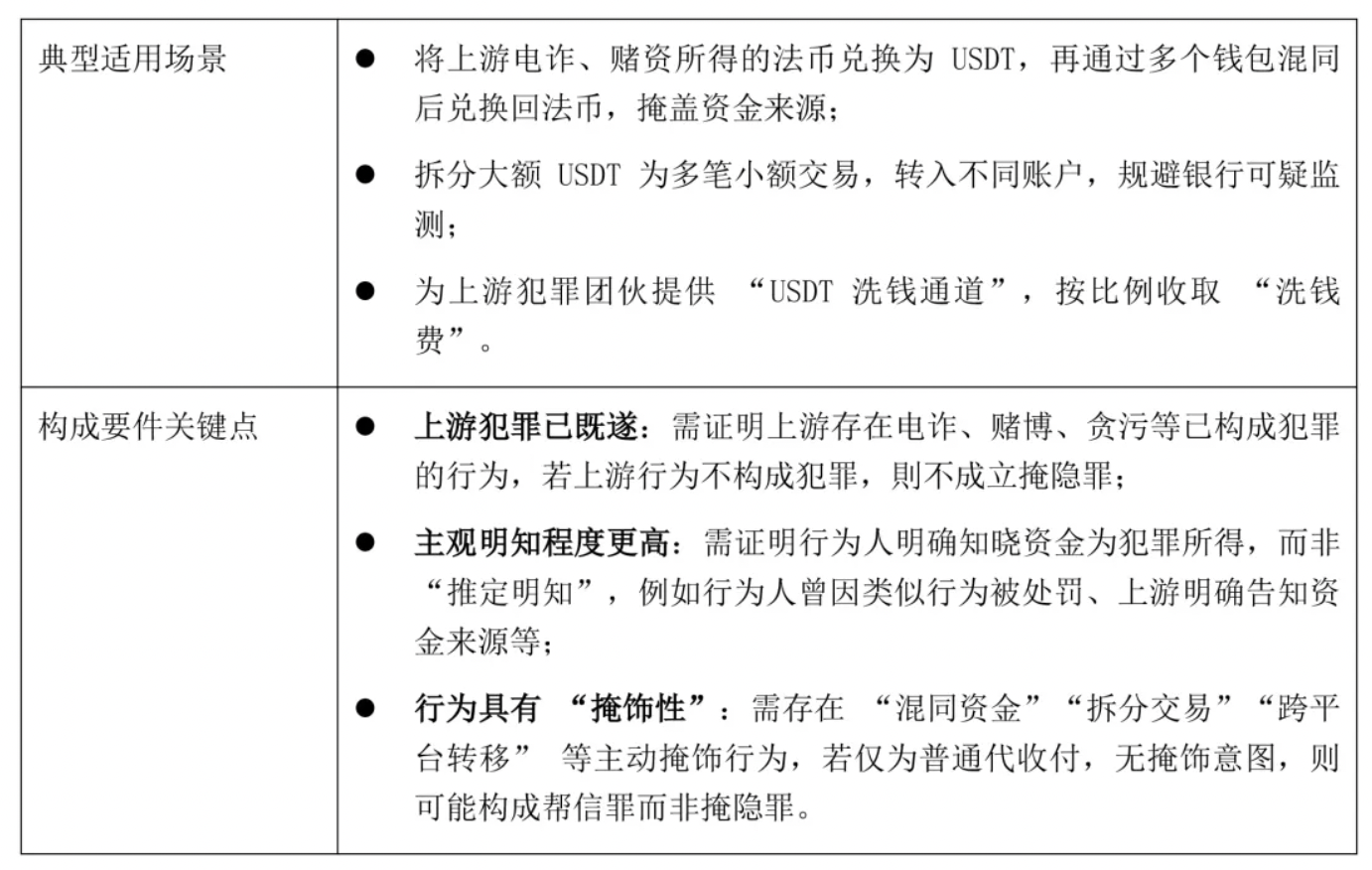

2.掩饰、隐瞒犯罪所得、犯罪所得收益罪:涉案资金 “洗白” 的核心罪名

掩隐罪对应《刑法》第312条,适用于“明知是犯罪所得,仍通过USDT对其进行转移、掩饰”的行为,其追责逻辑比帮信罪更侧重“对犯罪所得的直接处置”。

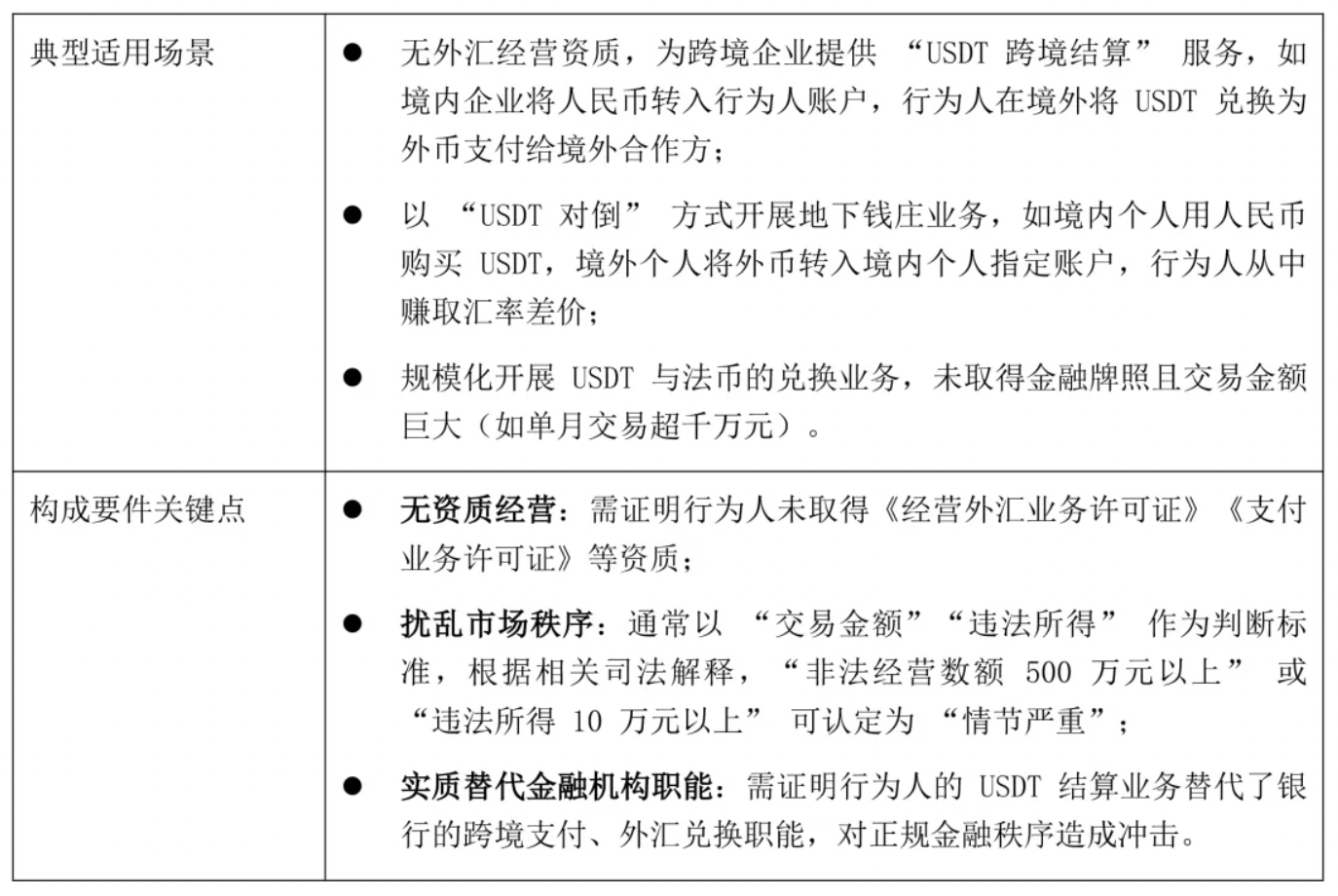

3.非法经营罪(外汇领域):跨境USDT结算的主要风险点

非法经营罪对应《刑法》第225条,在USDT相关案件中,主要适用于“无资质开展外汇交易,以USDT替代银行跨境结算通道”的行为,其核心是打击“扰乱外汇市场秩序”的活动。

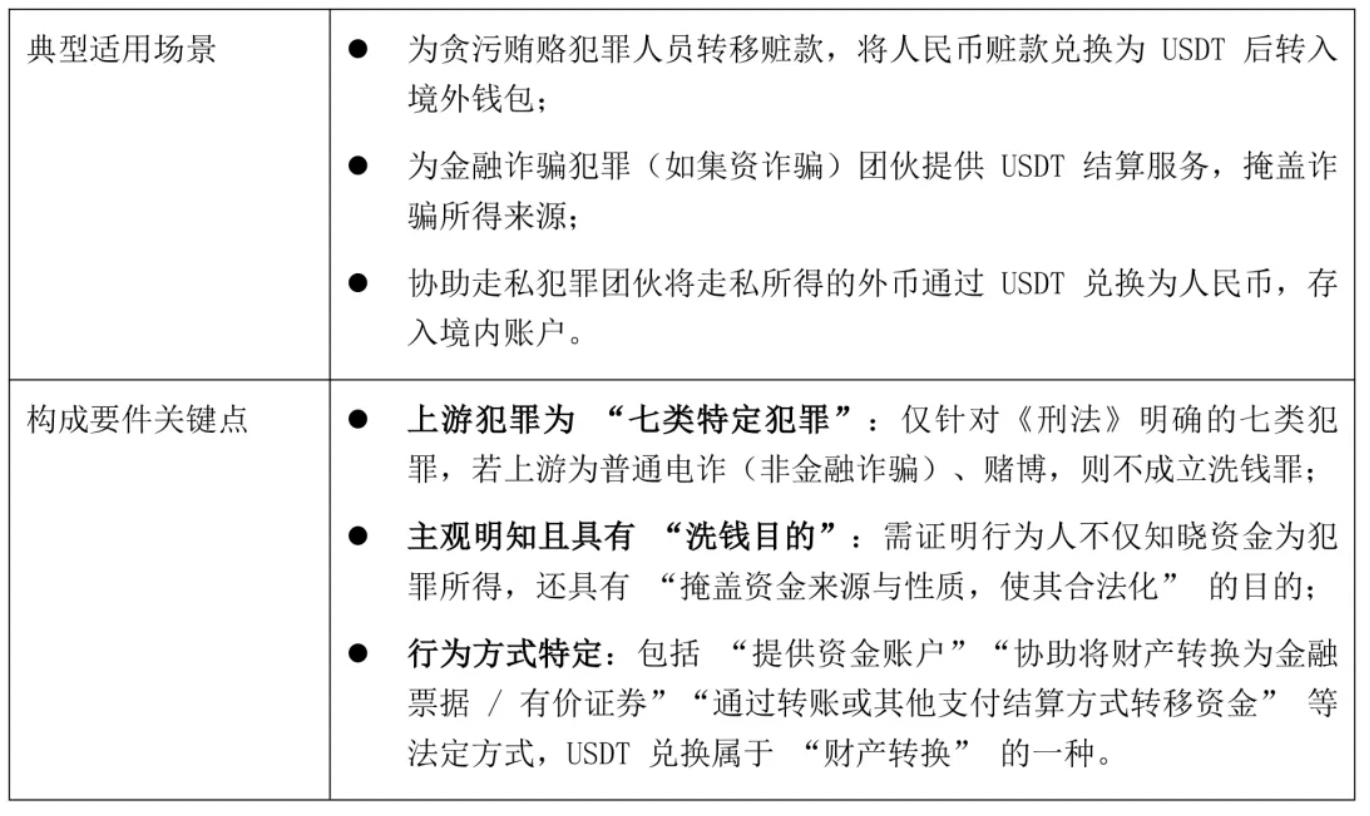

4.洗钱罪:上游特定犯罪的“加重罪名”

洗钱罪对应《刑法》第191条,适用于“明知是毒品犯罪、黑社会性质组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益,为掩饰、隐瞒其来源和性质”的行为,其上游犯罪范围比掩隐罪更窄,但量刑更重(最高可判处 10 年有期徒刑)。

(四)银行风控逻辑与“三层约束链”的运作机制

中国对USDT风险的治理并非单一依赖刑事司法,而是通过 “银行风控→行政规制→刑事司法” 的三层约束链,实现“风险早识别、早干预、早追责”的闭环。其中,银行风控是“第一道防线”,通过多维度模型识别可疑交易;行政规制是“中间衔接层”,实现跨部门协同核查;刑事司法是“最后追责层”,对涉嫌犯罪的行为进行定罪处罚。

1.银行风控:USDT相关资金的“可疑识别模型”

银行根据《金融机构反洗钱规定》《金融机构大额交易和可疑交易报告管理办法》,构建针对USDT相关资金的“交易-行为-链路”三维识别模型,具体识别特征如下:

交易特征:大额、频繁、异常对倒

行为特征:多设备、异地、异常时段

链路特征:黑名单关联、接力式资金流

当银行识别到上述可疑特征时,会采取“临时冻结账户→人工复核→发送可疑报告”的措施:首先对账户实施“只收不付”或“限额支付”;其次由反洗钱专员核查交易背景,要求账户持有人提供“交易合同、发票、物流单”等证明材料;若核查后仍无法排除风险,则在48小时内将可疑交易报告提交至中国人民银行反洗钱监测分析中心,并配合后续调查。

2.三层约束链的传导机制

银行风控、行政规制、刑事司法并非独立运作,而是通过“信息共享、措施衔接”形成风险传导闭环,具体机制如下:

第一层:银行风控→行政规制的衔接

银行提交可疑报告后,中国人民银行反洗钱局会联合国家外汇管理局、国家网信办等部门开展协同核查。

第二层:行政规制→刑事司法的衔接

若行政核查发现行为涉嫌犯罪,则将案件移送至公安部门,启动刑事侦查。

第三层:刑事司法→银行风控的反馈

法院判决生效后,会将“涉案账户”“涉案人员信息”录入公安部门的“黑名单库”,并同步至银行。

3.“被关联”的常见路径:市场主体的刑事风险诱因

司法实践中,多数市场主体并非主动参与犯罪,而是因“被关联”卷入刑事侦查,常见关联路径如下:

上下游涉案关联:行为人 “帮朋友换U” 或 “代收USDT”,虽自身不知朋友的资金为犯罪所得,但朋友的资金来源于电诈 / 赌资,导致行为人账户被关联冻结;

阈值触发关联:行为人开展 “小规模USDT兑换”,但交易次数(如单月超10笔)或金额(如累计超20万元)达到帮信罪的“情节严重”阈值,被银行标记为可疑后移送公安;

“名技实付”关联:科技公司以“虚拟货币钱包开发”“区块链技术服务”名义开展业务,但实际为客户提供USDT代收付或结算服务,被认定为“实质支付业务”,构成非法经营罪。

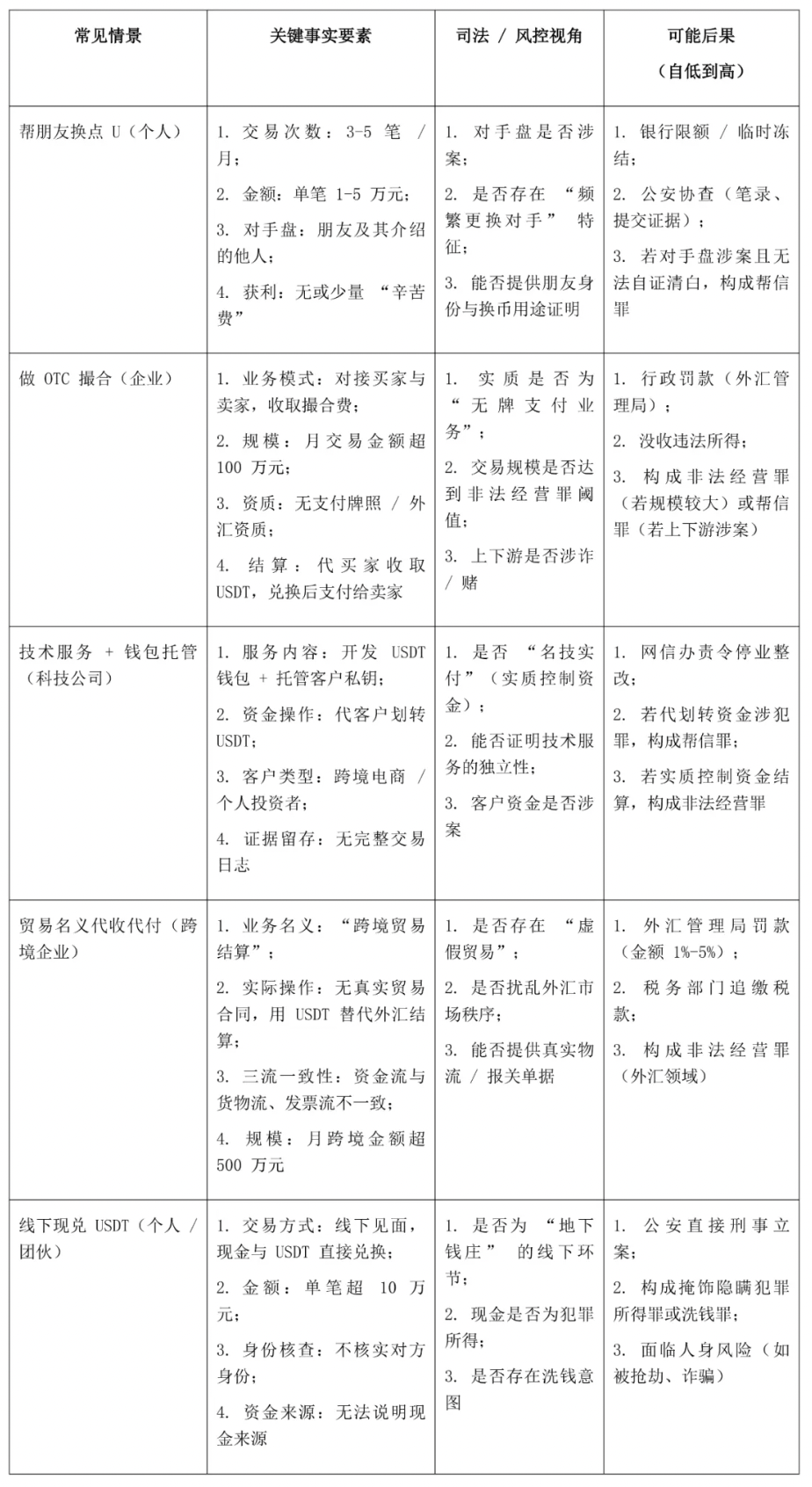

4.“情景-要素-后果” 风险矩阵

该矩阵通过“常见场景”“关键事实要素”“司法/风控视角”“可能后果”四维度,明确不同USDT相关行为的风险等级,具体如下表所示:

注:后果等级随 “证据链完整性”“主观明知程度”“涉案金额” 变化,表中为一般情形下的风险排序。

三、研究结论

本文基于IAB框架与中国司法实践,对“USDT自由”的刑事风险边界与合规路径展开研究,得出以下结论:

第一,中国对USDT的监管基调是“否定支付属性+严管交易活动+穿透式风险治理”,通过“IAB-CN约束”实现对USDT相关风险的闭环治理,市场主体的“USDT自由”必然受到法律与监管的限制,任何突破边界的行为均会面临刑责。

第二,USDT相关活动的高频刑事罪名包括帮信罪、掩饰隐瞒犯罪所得罪、非法经营罪(外汇领域)与洗钱罪,四类罪名的适用场景与构成要件存在差异,但均以“链路关联”“主观明知”“情节严重”为核心追责逻辑,市场主体的“换币”“代收付”“技术服务”等行为,易因上下游涉案或实质支付属性被穿透认定为犯罪。

第三,银行风控、行政规制、刑事司法形成“三层约束链”,银行通过“交易-行为-链路”模型识别可疑交易,行政部门实现跨部门协同核查,司法机关对涉嫌犯罪的行为定罪处罚,三者通过信息共享与措施衔接,构成风险传导闭环。

免责声明:本文仅为一般信息分享,不构成正式法律意见;具体个案请与笔者或笔者的专业律师团队联系,获取最新法规范本与证据链条进行独立判断。