摘要:本文以“身份-可审计-银行可接入”(Identity–Auditability–Bankability,IAB)为核心分析框架,系统解构美国、中国与越南在数字资产(含稳定币)跨境收付场景下的监管逻辑、实践差异与合规边界。美国通过“多头监管协同+身份化准入”实现“严监管下的合规可预期”,中国以“否定支付属性+刑事风险穿透”构建高压监管边界,越南则呈现“投资与支付属性分离”的窗口期特征。研究结论表明,数字资产跨境收付的核心瓶颈并非地理或制度差异,而是经营主体能否建立符合监管要求的“身份化定位”与“可审计证据链”,为中资企业跨境数字资产业务提供理论参考与实务指引。

一、概要

(一)研究问题

当前数字资产跨境收付实践中,同一业务(如USDT相关跨境资金调度)在不同法域呈现显著合规差异:美国市场可通过明确路径实现合规运营,中国市场面临陡峭的刑事与行政风险,越南市场则因监管框架未完全落地呈现“窗口期”特征。为何数字资产跨境收付的合规可行性在三国间存在本质差异?其核心影响因素是制度鸿沟,还是经营主体的合规能力短板?

(二)研究动机

大量面向中越跨境资金流的企业将合规困境归因于“中越制度差异”,却忽视了“身份化准入”与“可审计能力”才是监管机构与合作银行的核心考量。现有研究多聚焦单一国家监管规则,缺乏跨法域的系统性分析框架与可落地的合规方案。本文试图通过IAB框架填补这一空白,为企业提供“风险识别—路径选择—应急应对”的全流程解决方案。

(三)研究贡献

1.理论贡献:提出IAB合规模型,将数字资产跨境收付的合规要素提炼为“身份化、可审计、银行可接入”三个维度,为跨法域监管比较提供结构化分析工具;

2.实务贡献:基于IAB框架量化评估三国合规环境,明确不同场景下的风险等级,设计三条差异化合规路径与配套操作清单,直接服务企业跨境业务决策;

3.管理启示:颠覆“通道思维”,提出“产品化合规”理念,引导企业从“规避监管”转向“主动适配监管”。

二、概念界定与IAB分析框架

(一)核心概念界定

1.身份化(Identity): 指业务主体在目标法域取得或借用与业务功能匹配的监管身份,是合规运营的前提。具体包括:美国的货币服务业务牌照(MSB)、纽约数字资产牌照(BitLicense),越南的支付服务牌照、货币服务许可,中国的外汇经营许可、支付业务许可(数字资产相关业务暂无法取得)等。身份化的核心是“功能与资质匹配”,无对应身份的业务本质上属于“监管灰色地带”。

2.可审计(Auditability): 指业务全链路具备“可追溯、可验证、可留存”的证据链,涵盖反洗钱(AML/KYC)义务履行、交易监测、资金管理与数据留存四大环节。具体包括:客户身份核验(KYC/KYB)、黑名单筛查、交易限额管控、可疑交易报告(STR)、资金“三账分离”(总账、明细账、流水账)、链上交易哈希(Hash)留存、日志保存(符合法定年限)等。可审计是证明业务合法性、降低监管质疑的关键。

3.银行可接入(Bankability): 指业务主体与持牌银行或支付机构建立稳定合作关系的能力,直接决定业务规模扩张的上限。核心要素包括:白名单账户体系建设、异常交易联动响应机制、责任切割协议(如明确银行与企业的风险边界)、定期合规报告提交等。银行可接入程度越高,业务资金流的稳定性与安全性越强。

(二)IAB合规模型构建

基于上述概念,本文提出IAB合规模型:

1.模型逻辑链:政策环境→身份化(I)→可审计(A)→银行可接入(B)→业务规模化与监管容忍度, 其中,“身份化”需与业务功能严格匹配(如开展跨境支付需对应支付牌照,而非投资牌照),“可审计”需满足证据链闭环(从客户准入到资金结算全链路留痕),二者共同决定“银行可接入”能力,最终影响业务能否规模化运营及获得监管容忍。

2.核心命题:

命题1:无身份化则无合规自由。缺乏对应监管身份的业务,即使短期规避监管,长期仍面临处罚或取缔风险(如中国无牌开展数字资产跨境收付,易被认定为非法经营);

命题2:无可审计则无银行合作稳态。银行对数字资产相关业务的核心顾虑是“资金链路不透明”,缺乏可审计证据链将直接导致账户冻结或合作终止;

命题3:银行可接入程度决定业务天花板。数字资产跨境收付依赖法币与数字资产的兑换通道,银行合作的稳定性直接限制业务规模(如美国持牌机构可接入主流银行,而越南非持牌机构难以获得银行支持)。

三、美、中、越数字资产跨境收付的监管背景

(一)美国:严监管下的合规可预期

美国采用“多头监管+功能监管”模式,数字资产跨境收付的监管权责清晰,核心特征为“先定属性、再定规则;先获身份、再谈经营”。

1.监管主体协同

证券交易委员会(SEC):认定具备证券属性的数字资产(如部分STO)适用《证券法》,需履行注册或豁免程序;

商品期货交易委员会(CFTC):将比特币、USDT等认定为“商品”,监管相关衍生品交易与期货业务;

金融犯罪执法网络(FinCEN):负责反洗钱与客户身份核验,要求数字资产服务提供商(MSB)履行AML/KYC义务。

2.合规路径明确

企业可通过“申请牌照+满足可审计要求”实现合规:如开展跨境稳定币收付,需先取得MSB牌照(联邦层面)或BitLicense(纽约州等州级层面),再建立KYC/KYB系统、交易监测平台与数据留存机制,最终接入银行白名单账户。这种“身份化+可审计”的组合,使美国市场呈现“严监管但合规走得通”的特征。

3.银行合作基础扎实

持牌数字资产机构与银行的合作具备可预期性:银行通过审查机构的牌照资质、风控体系与可审计能力,建立白名单合作,甚至推出专属数字资产托管与结算服务(如摩根大通的Onyx平台),为业务规模化提供支撑。

(二)中国:否定支付属性+刑事风险穿透

中国对数字资产的监管核心是“否定支付功能、打击非法交易、防范刑事风险外溢”,数字资产跨境收付的合规空间极为有限。

1.法律定性明确

根据中国人民银行等多部门《关于防范虚拟货币交易炒作风险的公告》,虚拟货币(含稳定币)不具有法偿性,不得作为货币在市场流通;境内禁止虚拟货币交易所及相关中介服务,直接否定数字资产的支付属性。

2.刑事风险高企

当数字资产跨境收付与电信诈骗、网络赌博、非法经营外汇、洗钱等行为挂钩时,参与者极易触发刑事追责,涉及罪名包括:洗钱罪、掩饰、隐瞒犯罪所得罪、帮助信息网络犯罪活动罪(帮信罪)、非法经营罪。银行端通过监测“多卡高频收付、资金回流、异地IP操作”等异常特征,对涉数字资产账户采取冻结或协查措施。

3.银行接入门槛极高

境内银行对数字资产相关业务采取“一刀切”式风控,即使业务无明确违法性,仅因“数字资产关联”即可能触发账户限制,银行可接入能力极低。

(三)越南:窗口期下的“能投≠能付”

越南正处于数字资产监管框架建设阶段,呈现“投资与支付属性分离、合规要求逐步清晰”的特征,被称为“窗口期”。

1.监管态度分化

投资层面:允许数字资产的投资型持有与交易所技术探索(如越南证监会对数字资产交易所的试点讨论);

支付层面:严格禁止数字资产作为支付手段,明确“能投不等于能付”,直接否定数字资产替代跨境收付的合法性。

2.合规硬要求已明确

尽管试点(沙盒)政策尚未落地,但外汇合规、数据合规与反洗钱已成为硬约束:跨境资金结算需通过银行或持牌支付机构,数据需本地化存储,跨境数据传输需经安全评估,开展数字资产相关业务需履行AML/KYC义务。

3.执法协同增强

越南与中国在打击跨境电诈、洗钱等领域的执法合作频繁,涉数字资产的跨境收付案件可能触发“双端调查”,非合规业务面临双重风险。

四、IAB框架下三国监管的量化比较与场景风险分析

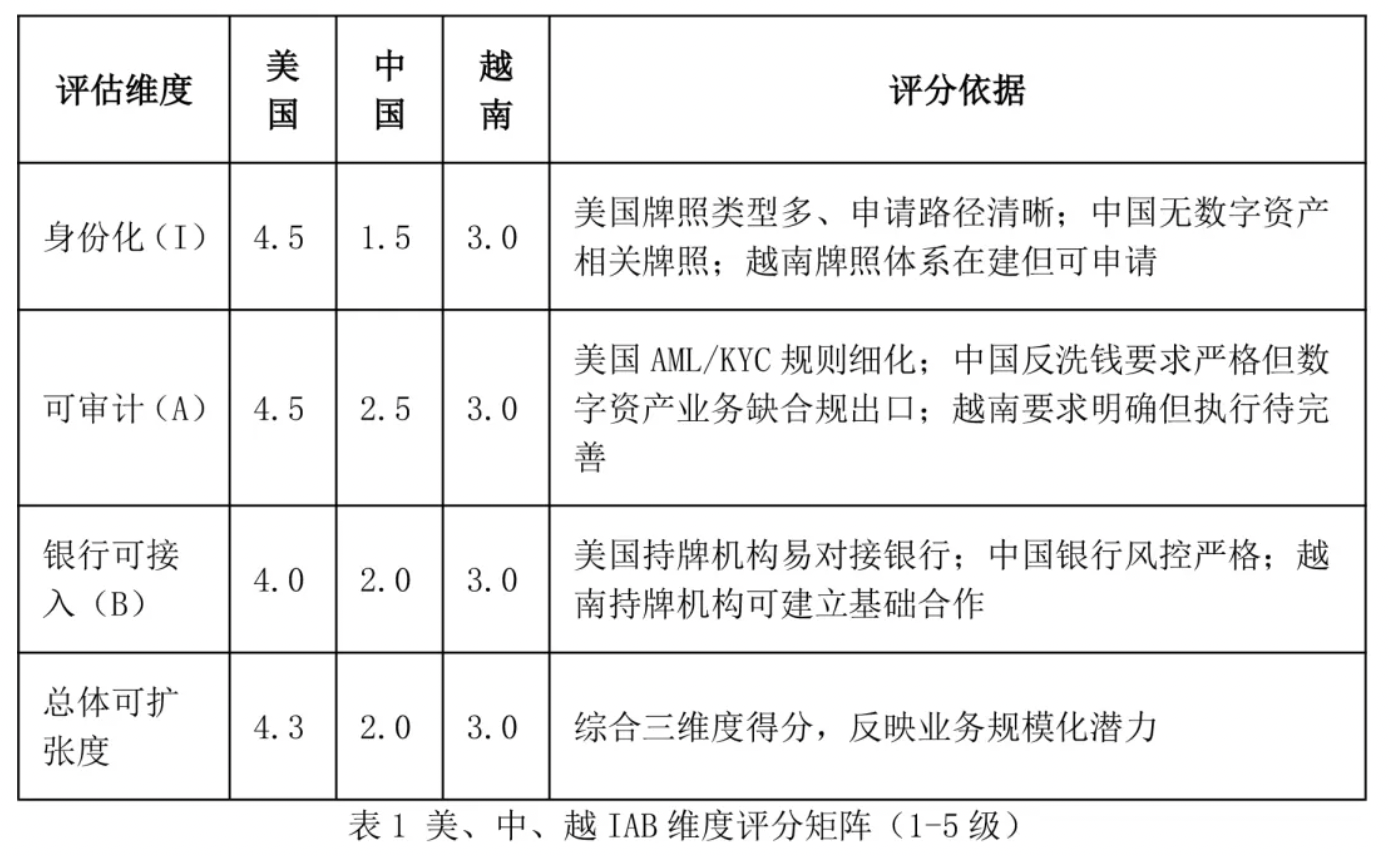

(一)量化评估方法与结果

采用1-5级主观量表(5分为最优),结合“法规明晰度、身份化可得性、可审计要求落地性、银行合作可预期性”四大指标,对三国IAB维度进行评估。

(二)典型场景的风险温度分析

基于上述评分,结合实务案例,对数字资产跨境收付的四类典型场景进行风险等级划分(高/中高/中/低):

1.纯线上C2C/OTC换币

美国:中高风险(需持MSB牌照、完善KYC,否则易触反洗钱红线);

中国:高风险(易承接涉诈/涉赌资金,账户冻结与刑事调查概率高);

越南:中高风险(无牌撮合可能被认定为非法支付,数据留存不足触发监管处罚)。

2.线下现金↔数字资产兑换

三国均为高风险:美国违反现金交易报告要求(超过1万美元需报备);中国符合洗钱罪“掩饰资金来源”特征;越南违反现金监管与数据留存规定,易触发跨境执法。

3.企业“技术服务+钱包托管”(实质涉收付)

美国:中风险(持托管牌照+落实可审计要求,可通过银行隔离风险);

中国:高风险(无牌涉收付即认定为非法经营,刑事风险外溢);

越南:高风险(实质涉支付却无对应牌照,同时违反数据本地化要求)。

4.企业“贸易对倒”(虚假背景跨境收付)

美国:中风险(需真实贸易背景+持外汇许可,否则触虚假贸易监管);

中国/越南:高风险(贸易流与资金流不一致,易被认定为地下钱庄或外汇违规)。

五、数字资产跨境收付的合规路径

基于IAB框架与三国监管差异,针对中资企业不同业务场景,设计三条差异化合规路径,并配套操作清单与应急机制。

(一)三条合规主路径

路径一:银行化跨境(适用场景:正规贸易、集团资金调拨、合法投资)

核心逻辑:依托传统银行体系,以“真实业务背景+合规金融工具”替代数字资产灰色通道,符合IAB框架中“身份化(企业合法经营资质)+可审计(三流一致)+银行可接入(直接对接银行)”要求。

操作要点:

构建业务闭环:签订真实贸易/投资合同,确保“合同—发票—物流/服务交付凭证”三流一致;

选用合规工具:通过信用证(L/C)、托收、跨境资金池、内保外贷等银行产品完成资金结算;

前置合规评估:委托律师核查交易对手资质(如越南企业的进出口许可),确保符合中越外汇管理规定。

路径二:牌照化+技术中台(适用场景:B2B2C跨境平台、高频小额收付)

核心逻辑:在越南/美国取得合规身份(牌照),中国端聚焦技术与风控,实现“身份化(境外牌照)+可审计(全链路风控)+银行可接入(境外持牌主体对接银行)”。

操作要点:

境外身份获取:越南端申请支付服务牌照或货币服务许可,美国端借用MSB牌照(通过合作或收购);

中国端功能隔离:仅提供风控模块(黑名单库、地址画像、交易限额)与技术对接,不触法币收付;

全链路可审计:落实KYC/KYB、STR报告、交易日志留存(≥5年),与银行签订白名单合作协议,定期提交合规报告。

路径三:轻支付化投资/试点(适用场景:科技公司、初创企业的数字资产探索)

核心逻辑:明确“投资非支付”定位,规避数字资产的支付属性,以“最小合规单元”验证市场,符合IAB框架中“身份化(技术服务资质)+可审计(数据留存)+银行可接入(间接对接合规平台)”要求。

操作要点:

业务边界界定:仅开展数字资产撮合(不涉法币)、钱包技术研发、链上风控系统开发,用户协议明确“禁止用于跨境支付”;

对接合规平台:与越南持牌数字资产交易所、美国托管机构合作,用户资产存储与交易通过合规平台完成;

数据合规落地:越南本地部署服务器实现数据本地化,跨境数据传输需经安全评估。

(二)“上线前十条”操作清单

1.制定《业务定位与边界书》,明确是否触及收付/托管/撮合功能;

2.梳理目标法域需取得的牌照/许可,形成“牌照申请时间表”;

3.设计KYC/KYB方案(个人客户身份核验、企业客户受益所有人核查);

4.建立黑名单库(对接美、中、越涉诈账户/高危地址数据库);

5.设定交易限额与异常触发规则(如单日超5笔交易触发人工复核);

6.搭建可疑交易报告(STR)流程,明确报告时限与责任人;

7.实现资金“三账分离”,确保总账与流水账实时对账;

8.与银行签订白名单合作函,明确异常交易联动机制;

9.完成数据本地化部署与接口审计(附渗透测试报告);

10.开展全员合规培训,建立“双签审批”流程,每月抽样复核合规执行情况。

(三)“应急四步”响应机制

1.证据固化:导出资金流/信息流/货物流三流一致材料、链上交易哈希、风控日志,确保数据不可篡改;

2.律师先行:委托熟悉三国法律的律师,提交《合规定位书》与风控记录,说明“业务非支付/洗钱通道”;

3.银行沟通:由合规负责人与银行对接,提交真实交易背景材料,区分“自身责任与对手方责任”,推动账户解封;

4.内控复盘:校准风控阈值与黑名单库,对高风险国家/客户增设“强制附加审查”环节。

美国州级监管规则存在差异(如纽约BitLicense与怀俄明州数字资产银行牌照要求不同),越南试点政策落地存在不确定性,企业需动态跟踪政策变化。通过“合作外包”借用境外牌照时,需确保实质合规(如自身风控与牌照方要求一致),避免“名义外包、实质自营”导致的连带责任。未来研究方向首先,基于企业时序数据,检验IAB框架中“身份化、可审计、银行可接入”与银行合作稳定性、监管容忍度的因果关系;其次,纳入“稳定币准备金披露”“数据跨境治理”等新变量,拓展IAB框架的适用场景;最后,对比欧盟MiCA法规(加密资产市场监管框架),进一步丰富跨法域监管比较维度。数字资产跨境收付的核心瓶颈并非“地理或制度差异”,而是企业能否满足IAB框架要求:美国的合规优势源于“身份化可得+可审计要求明确+银行合作稳定”,中国的高压监管源于“支付属性否定+刑事风险穿透”,越南的窗口期特征源于“身份化路径在建+可审计要求逐步清晰”。