在全球金融科技蓬勃发展的浪潮中,越南凭借其快速增长的经济、庞大的年轻人口以及不断提升的数字化水平,逐渐成为国际金融投资的热门目的地。胡志明市即将成立国际金融中心(IFC),更为越南金融支付领域注入了新的活力与机遇。金融支付牌照作为进入该领域的关键“钥匙”,其交易动态备受全球投资者关注。深入研究越南支付牌照投资,对于洞察越南金融市场发展趋势、把握投资机会以及应对潜在挑战具有重要意义。

一、越南支付牌照市场现状剖析

(一)牌照分类体系

越南国家银行(SBV)依据业务功能差异,将支付牌照细分为两类:支付中介牌照(Payment Gateway)赋予持牌机构开展支付结算、跨境收款等核心业务的资格,在资金流转与国际金融交易中发挥着关键桥梁作用;电子钱包牌照(E-Wallet)则专注于支持储值、转账、扫码支付等便捷的日常支付场景,深度融入民众生活,极大地推动了无现金支付的普及。

(二)市场竞争格局

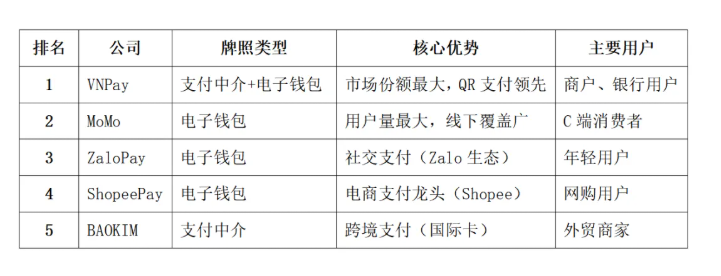

越南支付行业呈现出本土巨头主导的显著特征,外资在市场竞争中面临诸多限制。VNPay、MoMo、ZaloPay作为本土三大支付巨头,凭借深厚的本土市场根基、广泛的用户基础和多样化的业务布局,牢牢占据主要市场份额。其中,VNPay市场份额最大,在QR支付领域一骑绝尘,深受商户和银行用户信赖;MoMo凭借庞大的用户量和广泛的线下覆盖,成为C端消费者的首选;ZaloPay则借助社交平台生态优势,在年轻用户群体中广受欢迎。此外,ShopeePay依托电商平台实现快速增长,但业务发展对Shopee生态依赖度较高;BAOKIM在跨境支付领域表现出色,尤其适合跨境电商业务,不过其电子钱包业务相对薄弱。

二、越南支付牌照投资价值深度挖掘

(一)市场增长潜力巨大

当前,越南电子支付渗透率仅为30%,与中国超过80%的渗透率相比,差距明显,这意味着越南电子支付市场蕴含着巨大的发展空间。随着越南经济的持续增长、互联网基础设施的不断完善以及民众消费观念的转变,电子支付的需求将持续释放。越南政府积极推动“无现金社会”建设,设定2025年非现金支付占比达到50%的目标,为支付行业的发展提供了有力的政策支持和明确的发展方向,进一步凸显了支付牌照的投资潜力。

(二)IFC的催化效应

胡志明市IFC的建设是越南金融领域的重大战略举措。IFC试点区域有望放宽外资控股支付公司的限制,这一政策调整将显著提升外资在越南支付市场的参与度。随着IFC的逐步发展,跨境支付、数字银行等新兴业务的牌照价值将大幅提升,牌照溢价可能远超市场预期,为投资者带来丰厚的潜在回报。

(三)电商与跨境贸易的强劲驱动

越南电商行业发展迅猛,预计2025年电商规模将达到390亿美元。Shopee、Tiki等电商平台的崛起,催生了对高效、安全的本地支付解决方案的迫切需求。同时,中国-东盟跨境贸易日益频繁,跨境支付需求持续旺盛,如Lazada与Alipay的合作便是典型案例。这种电商与跨境贸易的双重驱动,为支付牌照投资创造了广阔的市场空间和丰富的业务场景。

三、进入越南支付市场的路径与策略

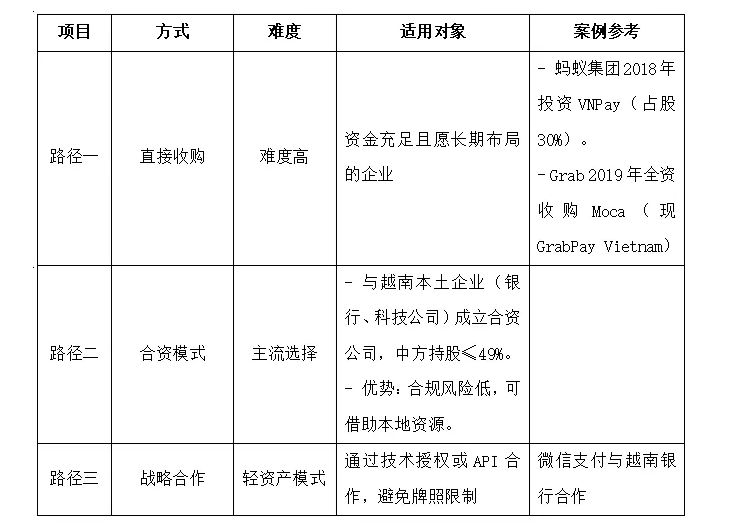

(一)直接收购牌照

直接收购牌照是一种较为直接的进入方式,但操作难度较高,需要收购方具备雄厚的资金实力和长远的战略眼光。蚂蚁集团2018年投资VNPay,获得约30%的股权,以及Grab在2019年全资收购Moca(现GrabPay Vietnam),均是此类案例。这种方式能够使收购方迅速获得支付牌照及相关业务资源,快速切入市场,但也面临着高额的收购成本和复杂的整合挑战。

(二)合资模式

合资模式是目前进入越南支付市场的主流选择。投资者与越南本地企业(如银行、科技公司)共同成立合资公司,中方持股比例通常不超过49%。这种方式的优势在于能够有效降低合规风险,充分借助本地合作伙伴的资源,包括市场渠道、客户关系和政策理解等方面的优势,实现互利共赢。

(三)战略合作

战略合作属于轻资产模式,通过技术授权或API合作的方式,投资者可以在不获取牌照的情况下参与越南支付市场。微信支付与越南银行的合作便是典型案例。这种模式能够灵活地规避牌照限制,快速实现业务布局,但在业务深度和控制权方面相对受限。

四、越南支付牌照交易价格分析

(一)电子钱包牌照

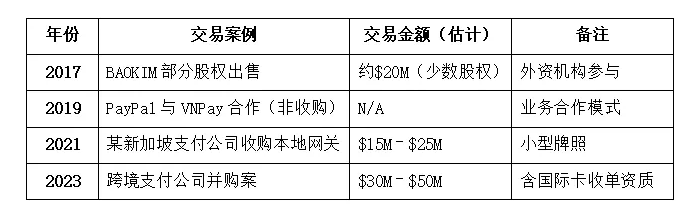

从交易案例来看,2018年蚂蚁集团投资VNPay,交易金额估计约3亿美元(占股约30%);2019年Grab收购Moca(电子钱包),全资收购金额约1亿美元;2020年Sea Group(Shopee)持续增持ShopeePay,注资金额超过5000万美元;2022年本地银行收购中小电子钱包公司的交易金额通常在1000万美元至3000万美元之间。 电子钱包牌照的估值逻辑主要基于以下几个关键因素:一是用户量,每用户估值约10 - 50美元,像MoMo、VNPay等高活跃平台的用户估值更高;二是交易量,年流水每1亿美元约对应500万美元至2000万美元估值;三是战略溢价,外资收购时可能产生30% - 50%的溢价,如Grab收购Moca的案例。

(二)支付中介牌照

在支付中介牌照交易方面,2017年BAOKIM出售部分股权,交易金额约2000万美元(少数股权);2021年某新加坡支付公司收购本地网关,交易金额在1500万美元至2500万美元之间;2023年跨境支付公司并购案中,含国际卡收单资质的牌照交易金额为3000万美元至5000万美元。 支付中介牌照的估值主要依据:年交易额,每1亿美元约对应300万美元至1000万美元估值;跨境能力,支持国际卡的牌照溢价20% - 40%;技术资产,若拥有自建风控系统或API生态,可增值10% - 30%。

五、中国公司投资越南支付牌照的关键条件与限制

(一)外资持股比例限制

越南《支付中介服务法令》(Decree 101/2012/ND - CP及修订案)对支付牌照的外资持股比例进行了严格限制。在支付中介领域,外资持股上限为49%,且需获得越南国家银行(SBV)批准;电子钱包领域,外资持股一般在30% - 49%之间,部分案例需特殊审批。不过,通过自贸协定(如东盟 - 中国FTA),在满足逐案审批的情况下,外资持股比例可放宽至49%。 为应对持股限制,中国公司可采取以下解决方案:一是采用合资模式,与越南本地企业合作,中方作为小股东参与;二是考虑VIE架构,但需注意该架构可能不被SBV认可,存在一定风险;三是实施分阶段投资策略,先少量持股,再逐步增资至上限。

(二)资质条件要求

中国企业参与越南支付牌照投资,需满足一系列资质条件。

在主体资格方面,需证明在金融科技、支付或相关领域具备至少3年运营经验,并提供母公司财报以及无重大违规记录(如中国央行、外汇管理局无处罚)的证明。

在资金与资本要求上,支付中介公司的最低注册资本需达到500亿越南盾(约200万美元),电子钱包公司则需达到1000亿越南盾(约400万美元),且实缴资本需存入越南本地银行账户,接受SBV对资金来源的审查。

在技术与风控能力方面,企业需提交符合越南PCI DSS标准的支付系统技术方案,并具备完善的反洗钱(AML)和反恐融资(CFT)合规体系。此外,还需满足本地化要求,包括至少任命1名常驻越南的董事并通过SBV背景审查,以及将支付数据存储在越南境内服务器。

(三)审批流程与关键机构

投资越南支付牌照的审批流程涉及多个关键机构。越南国家银行(SBV)负责最终审批支付牌照及外资持股;越南计划投资部(MPI)负责外资直接投资(FDI)登记;越南竞争管理局(VCA)在交易涉及市场份额审查(如收购大型支付公司)时发挥作用。整个审批流程时间周期较长,通常为6-12个月,涵盖材料准备、SBV审查、验资等多个环节。

越南支付牌照投资市场机遇与挑战并存。胡志明市IFC的建设、电子支付市场的巨大潜力以及电商和跨境贸易的快速发展,为投资者提供了广阔的发展空间和丰厚的盈利预期。然而,中国公司在投资过程中,必须充分了解并遵守越南的外资准入限制、金融监管要求以及跨境投资合规程序,谨慎选择投资路径,合理评估牌照价值,制定科学的投资策略,以实现稳健投资和可持续发展。随着越南金融市场的不断开放和发展,支付牌照投资有望成为中国企业拓展国际市场、实现多元化布局的重要契机。